雖然這個年頭唱衰科技股會被當成怪人,但是還是抖抖的分析了一下…

Lightspeed 加拿大血統的 POS 機王者

先來簡單介紹一下 Lightspeed 這家公司。Lightspeed 主要是做 POS 機行業,基本上就是我們去商店時,櫃檯人員使用的點餐機等一系列軟硬體設備的總稱,例如說台灣的 iCHEF 就是 POS 機領域的新創。下面是從 SHOPLINE 上找到的官方定義

POS 系統的英文全名為 Point of Sale,中文名為銷售時點信息系統。是指由硬體與軟體組成,能夠協助處理店家諸如庫存、進銷存、發票管理等店務的一套系統。

而 Lightspeed 是一家加拿大起家,但是目前已經面向全世界的 POS 系統提供商,其產品目前已經賣到 100 多國,營收突破 5800 萬美金,且還在以 YoY 接近 80% 的速度成長。

高速併購,創造超高營收增長

創造超速增長的背後,是 Lightspeed 驚人的併購速度,Lightspeed 自從上市獲得大量現金之後,就開始了一路買買買之旅。單看 2019 到現在的重要併購就有一排。

換個比較有衝擊性的講法,我在查資料時,有看到一篇 2019 年知乎上的海外開店 POS 指南,其中 6 個選項包含 Vend, Shopify, Square, ShopKeep, Lightspeed, Toast,而在今年 3/12 宣佈收購 Vend 後,已經有一半的 POS 清單加入了 Lightspeed 陣營,不經令人感嘆資本力量相當驚人。

細看財報,不斷成長背後,到底何時可以盈利?

當初也是看到這個增長速度,以及幾家機構給的目標價,覺得相當吸引人。不過細看財報,卻有點怕怕的,畢竟是比較少研究的虧損中的成長股,且相關財務指標都有點過高,以下幾點都讓人怕怕的,因此做了比較仔細的分析。

- 市銷率 PS:33.68 倍

- 一年內資產暴增三倍(不是偏軟體的公司嗎?)

- F-score 3 分,M-score 都低分

- 不斷發股

併購造成的財務影響

這邊得先說,是第一次看併購成長且虧損中的公司,可能眼光還沒有到很好XD,先姑且分析一個版本。

先上資產負債表:

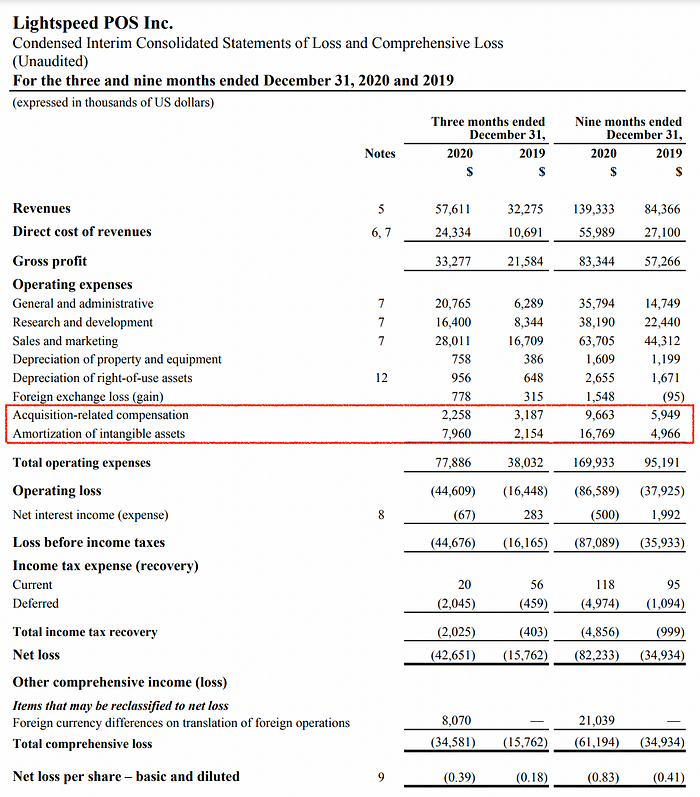

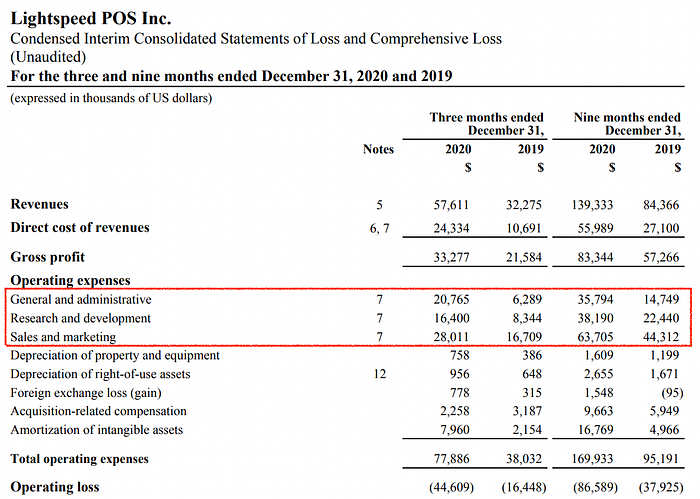

仔細研究一下發現,資產的暴增基本上都增加在因為溢價併購產生的 Goodwill 以及無形資產上,而這個比例竟然佔到了總資產的 79%。這不但讓公司的資產浮濫(畢竟 Goodwill/無形資產是個很難表現變現價值的資產),而且看到損益表中,還得出現無形資產的攤銷。

在 FIRS/GAAP 中,就算免除掉了 Goodwill 的攤銷,就繼續讓他在那邊虛胖,但是無形資產的攤銷還是有需要的,目前公司有接近 2.3 億的無形資產需要攤銷,以上圖的速度每季算攤銷個 1 千萬好了,也會對未來 4–5 年的財報造成壓力。

而股東權益與 ROE 也會,因為各種發股併購、溢價併購後 Equity 的暴增而被攤平,而且 Share Capital 的 YoY 也高達 125%。

這些都會讓 Lightspeed 需要更多時間,才能真正開始幫股東賺錢,從網路上查到部分分析師的預估是還需要再虧 4 年左右。

可以期待 Lightspeed 未來賺大錢嗎?

在這個點上,除了被稀釋了的股東權益,我覺得還有兩個值得注意的點。

首先,公司的運營成本我覺得有點高的不合理。(或是說我看不懂)

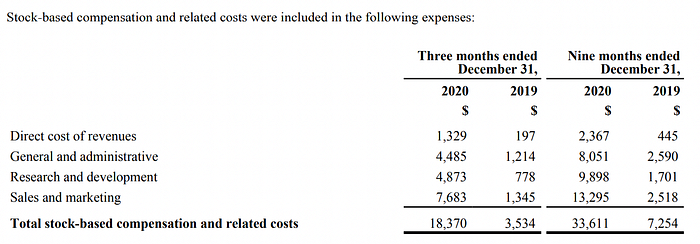

我認知中的成長中的公司,大多數主要是因為 sales and marketing 所以運營成本較高,不過我比較好奇的是管理成本 General and administrative 這個科目也跟著高,有點難以理解。如果都是因為人員採用而高的話,其實這塊收入是比較難縮減的(莫非要裁員),而且細看薪酬表。

發現其實管理成本以及 R&D 在薪酬上也不多,所以單以右側 12/31 往前看 3 個月,我們就有快要 7–8 成的成本無法解釋,這邊讓我有點擔心。

再者,思考一下 POS 機的業態,如果你現在要開店,會考慮 Lightspeed 還是 iCHEF 呢?還是得看實際上提供的功能對吧?

這可以因此推到,POS 機行業其實蠻完全競爭的,感覺不出強大的在位競爭優勢。也就是說,併購擴張市佔,並沒有辦法形成護城河,讓整體毛利提升,頂多分散掉一點研發成本。因此也比較難想像當今天 Lightspeed 成為市佔第一後,有什麼可以爆賺一波的潛力。

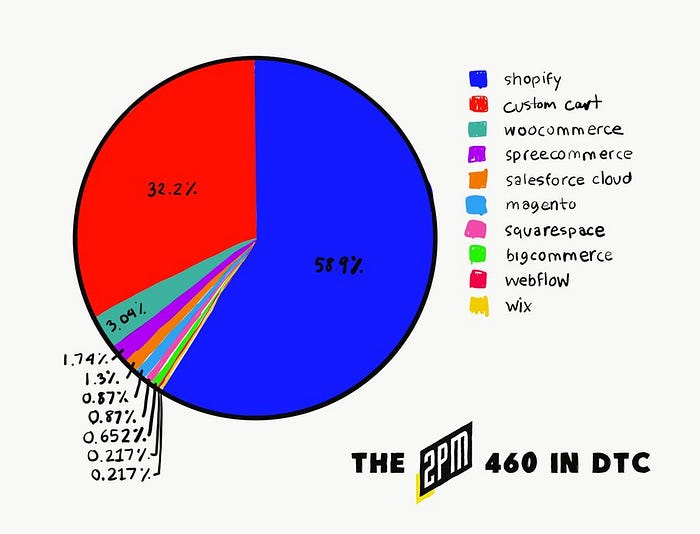

至於從 POS 機連結到開設網店的線上市場領域,雖然是有寫在公司發展計畫中,而且也感覺可以期待一下,但是實際上看目前 DTC (網路原生品牌)廠商的市佔分佈,顯然完全沒有 Lightspeed 的份,這邊應該也只是資本炒作的噱頭。

因此整理一下,盈利部分,優點有

- SaaS 特性,一但採用服務很難脫離,未來可能可以壓低 Sales and markegting 費用

- 研發成本等固定成本,可能可以攤平

缺點有

- 股本大量被稀釋,增加高達 125%

- 運營成本中,出現難以解釋的研發與管理成本(但是可能是我看不懂)

- 即使成功擴張事業版圖,也難有網絡效益,毛利不一定可以繼續提升

站在以上幾點來說,因為成長迅速,可能股價都還會繼續飆,而且是用飆的!畢竟幾家銀行對於 Lightspeed 都很高,例如加拿大道明银行就把目標價給到 110,小摩給到 79,對於吃併購成長這一套的投資人,目前併購 Vend 後,Lightspeed 的併購火力又更猛了。

但是如果今天如果市場風氣一個反轉,可能有點危險,畢竟公司在未來幾年內有點難突然轉虧為盈,目前 PS 給到快 34 倍可能還是有點太高了,可能都已經把未來的想像 price in 了。

本期參考資料

- 2021Q3 簡報

- 2021Q3 財報

- 海外小型企业的6个最佳零售POS工具(零售管理系统)

- 股票財報》商譽(Goodwill)是什麼?公式如何查詢、計算?如何用來分析評估企業風險?

- 加拿大軟件公司Lightspeed POS啓動美股IPO

- Lightspeed POS gets bullish upgrade after Vend acquisition

- @2PMinc Power List (go here for access: http://2pml.com/members).

- Lightspeed: Too Richly Valued

- 什麼是 POS 系統?功能優點、如何挑選一次看懂!

- Lightspeed POS系统使企业和消费者都可以使用付款

- Lightspeed POS (LSPD) Stock Analysis | The Next Shopify?